Poduzetnici se u svom poslovanju, osim sa raznim preprekama, susreću i sa krađama, kako nepoznatih osoba tako i od radnika. Pod radnicima smatram sve zaposlenike bez obzira na funkciju koju obavljaju i vrstu ugovora koju imaju sa poslodavcem, ugovor o radu ili menadžerski ugovor ili ugovor o djelu ili studentski i slični ugovor. Krađe općenito, a tako i krađe radnika mogli bi podijeliti na tri vrste: jednostavna krađa, kompleksna krađa i sofisticirana krađa.

U jednostavne krađe možemo svrstati krađa robe/materijala sa skladišta ili trgovine poslodavca, krađe uredskog materijala, sredstava za čišćenje i higijenskog pribora, naplata od kupca za svoj račun, korištenje opreme i resursa poslodavca za vlastiti račun.

Kompleksnije krađe su one koje najčešće uključuju dobavljače roba i usluga a to su potvrđivanje preuzimanja robe dobavljaču mada ista nije dostavljena, ovjera računa za koje poslovi nisu obavljeni. Nakon takvih radnji dobavljač i radnik podjele protupravno stečen novac, a poslodavac je znatno oštećen. Osim opisanih makinacija u kompleksnije krađe spadaju i pronevjere. U pronevjerama se novac najčešće prenosi na račune koji nisu poslovni računi dobavljača, a u poslovnim knjigama se prijenosi sredstava prikazuju kao plaćanja obaveza prema dobavljačima ili se prikazuju fiktivni troškovi kao troškovi prilikom obavljanja obaveza iz ugovora o radu, kao npr. puni nalozi koji se podnose poslodavcu.

Sofisticirane krađe spadaju u domenu poslovne špijunaže i to su prodaje baza kupaca konkurenciji, krađa i odavanja poslovnih tajni konkurenciji, preusmjeravanje kupaca konkurenciji. One se ujedno i najteže otkrivaju a znaju dovesti do ogromnih šteta za poduzetnika, pa čak i do propasti. Dokazivanje odgovornosti kod ovih krađa teško je ukoliko kod poduzetnika nije jasno određeno tko ima pristup kojim informacijama, te ukoliko nisu uvedene mjere za praćenje kopiranja i distribuiranja podataka.

Bez obzira sa kakvim se vrstama krađa susreće poduzetnik nužno je uspostaviti sve kontrolne u svrhu otkrivanja i sprječavanja krađa koje stoje na raspolaganju poduzetniku. Praksa pokazuje da su društvima koje imaju mjere sprječavanja rizika od krađe, te kada je svima jasno i transparentno da se te mjere provode, krađe u manjoj mjeri prisutne. Te mjere također pomažu u otkrivanju odgovornih osoba za krađe kao i u dokaznom postupku protiv odgovornih osoba. Naime, naknada štete poduzetniku koji je pretrpio štetu nije moguća bez provođenja dokaznog postupka, osim u slučaju priznanja i nagodbe sa osobom odgovornom za krađu. Prilikom donošenja mjera potrebno je obratiti pažnju na odredbe Zakona o zaštiti osobnih podataka te da se uvedenim mjerama ne krše prava na privatnost radnika. Zakonski propisi nalažu da ukoliko se radnici snimaju tijekom radnih procesa, te mora biti jasno naznačeno na ulazu u radne prostorije ili bi se to smatralo nedopuštenim snimanjem radnika. Također, mi preporučamo poduzetnicima da svoje radnike izvijeste prilikom otvaranja računa za elektronsku poštu da poslodavac ima pravo pregledavati elektronsku poštu koja pristiže i odašilja se sa poslovnog računa. Poduzetnik bi također trebao donijeti interni pravilnik o poslovnoj tajni kako bi se osobama koji barataju poslovnim podacima i koji imaju pristup poslovnim informacijama jasno iznijelo koji se podaci smiju kome i na koji način distribuirati. Ukoliko taj pravilnik postoji olakšano je dokazivanje odavanja poslovne tajne i naplata nastale štete od odgovornih osoba. Opće odredbe o poslovnoj tajni navedene u Ugovoru o radu ili menadžerskom ugovoru često nisu dovoljne da bi se sa sigurnošću ustvrdilo da je radnik bio upoznat sa činjenicom da određene podatke ne smije otkrivati neovlaštenim osobama, pa se zahtjevi za naknadu štete često odbacuju. Pronevjere se najčešće sprečavaju propisivanjem postupka plaćanja i određivanjem limita za samostalno potpisivanje naloga platnog prometa i stalnim usporedbama i usklađenjima stanja sa dobavljačima.

Što kada se krađa otkrije

Kada se krađa otkrije poduzetnik se nađe pred izazovom kako otkriti odgovorne osobe za krađu i nastalu štetu, kako dokazati odgovornost , te u konačnici kako naplatiti štetu.

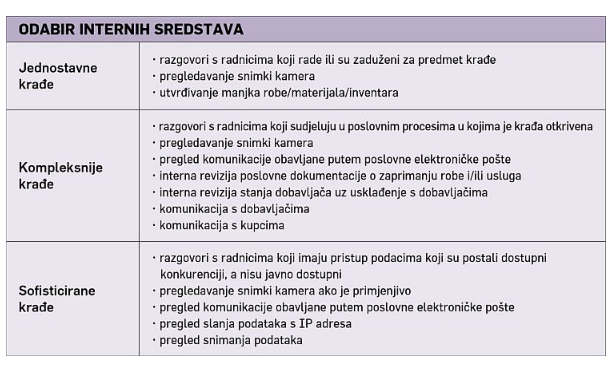

Ukoliko se radi o krađi za koju se pretpostavlja da je počinjena od strane radnika, otkrivanje odgovornih osoba za krađu najčešće se prvo pokušava otkriti internim sredstvima koja su na raspolaganju poduzetniku kao što su razgovori sa radnicima koji sudjeluju u poslovnom procesu u kojem je krađa otkriven, pregledavanje snimki kamera, pregled poslovne elektronske pošte, interne revizije poslovne dokumentacije i sl. Interna sredstva se biraju ovisno o vrstama krađe.

Odabir internih sredstava

U koliko se internim sredstvima ne može detektirati počinitelj krađe često se koriste detektivske agencije prije podnošenja kaznene prijave protiv nepoznatog počinitelja. Naime, poduzetnicima je često važno da prije podnošenja kaznene prijave otkriju počinitelje te da štetu pokušaju sanirati bez značajnih troškova vođenja postupka. Osim samih troškova često je razlog takvog postupanja, posebno kod sofisticiranih krađa, sprječavanje da u javnost dođe informacija da su iskorišteni sigurnosni propusti u društvu što bi moglo potaknuti gubitak povjerenja klijenata u poduzetnika. To je posebno izraženo kod pružatelja financijskih, računovodstvenih, savjetodavnih i sličnih usluga.

U koliko i ta mjera ne pomogne u otkrivanju počinitelja najčešće se podnosi kaznena protiv nepoznate osobe, te se tada državne službe (MUP, DORH) uključuju u otkrivanje počinitelja.

Najčešće poduzetnici koriste kombinacije internih sredstava za identificiranje počinitelja krađe i podnošenje kaznene prijave protiv nepoznatog počinitelja, te se u suradnji sa djelatnicima MUP-a otkriva počinitelj.

Porezni aspekti manjka, šteta i naknada šteta uslijed evidentiranih krađa

Ono što najviše pogađa poduzetnike su porezni propisi koji propisuju da manjak koji tereti odgovornu osobu podliježe oporezivanju PDV-om i to bez obzira na činjenicu da je krađa prijavljena MUP-u i da je o tome sastavljen policijski zapisnik. Naime, ako je identificiran počinitelj i kao protiv istog je podnesena kaznena prijava smatra se da će poduzetnik istome ispostaviti račun za ukradenu robu i tražiti naplatu. Ukoliko je kaznena prijava podnesena protiv nepoznatog počinitelja do trenutka otkrivanja istog poduzetnik nije dužan zaračunati PDV te može otpisati robu/materijal/inventar bez plaćanja PDV-a. Naravno to je primjenjivo za ukradene materijalne stvari. Zbog tih odredbi u Zakonu o PDV-u česte su kaznene prijave protiv nepoznatih počinitelja, a naknadno se u policijskom postupku iznose dokazi protiv pojedinih osoba ili informacije koje otkrivaju počinitelja. Na taj način se odgađa obaveza podmirenja PDV-a do podizanja optužnice, odnosno presude u kojem je presuđena i naknada štete. Ukoliko je došlo do pronevjere, šteta predstavlja porezno priznati trošak ukoliko o tome postoje odgovarajući dokumenti. Naknada štete nema elemente isporuke, pa se naknada štete kod pronevjere ili krađe podataka ili odavanja poslovne tajne ili prevare sa dobavljačima ne oporezuje porezom na dodanu vrijednost. Kako je nastala šteta u poslovnim knjigama priznavana kao trošak poslovanja, naplata štete treba se u poslovnim knjigama priznati kao prihod razdoblja.

Otkazivanje ugovora o radu

Bez obzira o kakvoj se krađi radi svaka od tih krađa nanosi štetu poduzetniku. Ukoliko je počinitelj radnik ta krađa i nepovratno narušava povjerenje poslodavca prema radniku što dovodi do izvanrednog otkaza ugovora o radu.

Često je to nepopularna tema, posebno kod krađa malog opsega. Naime, u komentarima ispod članaka se često staje na stranu radnika koji je dobio otkaz zbog ”zanemarive” krađe od poslodavca. Odmah se počinju spominjati uvjeti koje su ugovorili poslodavac i radnik, kako je radnik bio potplaćen te da nije imao drugog izbora nego da potkrada poslodavca, da tako i treba i sl. Pritom se zaboravlja kako su poslodavac i radnik sklopili određeni ugovor o radu i kako su ga se obje strane dužne pridržavati i to ne samo nekih odredbi. Prema Zakonu o radu je radniku moguće izvanredno otkazati ugovor o radu zbog osobito teške povrede obaveze iz radnog odnosa ili neke druge važne činjenice zbog koje nastavak radnog odnosa nije moguć. Osobno smatram kako je krađa od poslodavca vrlo važna činjenica zbog koje nastavak radnog odnosa nije moguć. Kod krađe je definitivno svako povjerenje između poslodavca i radnika nepovratno narušeno i otkaz kod dokazane krađe je neminovan, osim ukoliko poslodavac uvaži neke okolnosti koje opravdavaju radnika te svojom procjenom ustvrdi da je to izolirani slučaj koji se više neće ponavljati. Mada izvanredni otkaz u slučaju krađe zvuči jednostavan, on je najčešće vrlo kompleksan i potrebno je provesti točan postupak. Poslodavac je dužan u roku od 15 dana od saznavanja činjenica radniku uručiti otkaz. U tom otkazu potrebno je dobro obrazložiti koje su činjenice dovele do izvanrednog otkazivanja ugovora o radu, te pružiti radniku mogućnost na pravni lijek (Zahtjev za zaštitu prava) u roku od 15 dana. Drugi je problem dostava/uručenje otkaza. Dostava otkaza mora se obaviti na način propisan kolektivnim ugovorom (ukoliko je primjenjiv na poslodavca) sporazumom između radničkog vijeća i poslodavca (ukoliko je oformljeno radničko viječe) ili pravilnikom ili prema odredbama Zakona o parničnom postupkom. Česta je situacija da radnik u takvim situacijama odbija primiti otkaz. Prema odredbama Zakona o parničnom postupku tada se otkaz uručuje preporučenom poštom sa povratnicom na adresu prebivališta ili boravišta radnika. Ukoliko je ta dostava neuspjela, dostava otkaza se prema odredbama istog zakona obavlja putem oglasne ploče poslodavca i smatra se obavljenom nakon isteka roka od osam dana od postavljanja otkaza na oglasnu ploču.

Osim izvanrednog otkaza ugovora o radu česta je situacija da se kod otkazivanja ugovora o radu zbog krađe sklapa Sporazum o raskidu ugovora o radu koji uključuje i naknadu štete. U ovoj situacije je važno imati na umu da se sporazum treba postići u roku od 15 dana od saznavanja činjenica koje su razlog za izvanredni otkaz kako ne bi izgubili mogućnost davanja izvanrednog otkaza počinitelju krađe.

Naplata štete putem osiguranja

Poduzetnici koji su osigurani od krađe, što uključuje i krađe od radnika, moraju pripaziti da poštuju opće uvjete police osiguranja i prijave štetu na točno propisani način i u propisanom roku. U protivnom, osiguravatelj ima pravo odbiti isplatiti štetu. U koliko se otkrije počinitelj, poduzetnik koji je naplati štetu od osiguranja više ne može potraživati naknadu štete od počinitelja jer je to regresno po isplati štete preneseno na osiguravatelja. Ukoliko šteta kojim slučajem nije isplaćena po prijavljenoj šteti, poduzetniku koji je pretrpio štetu i dalje pripada pravo naplate štete od počinitelja.

Autor: Božidar Andrija Lukša, ovl.rač. (Objavljeno Lider)